金融・銀行のAI活用事例|メガバンク3行の戦略比較と地銀の導入効果【2026年最新】

この記事のポイント

金融・銀行業界のAI活用事例を、MUFG・SMBC・みずほの横断比較と地銀の定量効果付き事例で整理。金融庁ガイドラインや導入判断の基準まで解説します。

日本の銀行業界では、2025〜2026年にかけて生成AIの導入が急速に進んでいます。日本銀行の調査(2025年9月)によると、約7割の金融機関が生成AIの利用・試行に取り組んでおり、将来的な検討を含めると9割を超えます。メガバンク3行はそれぞれ数百億〜1,000億円規模のAI投資を打ち出し、地方銀行でも融資審査やコールセンターでの実用化が進んでいます。

この記事では、以下の内容を整理しています。

- メガバンク3行(MUFG・SMBC・みずほ)のAI戦略を横断比較

- 定量効果が確認された地方銀行の導入事例

- 銀行業務ごとのAI活用領域と具体的なツール

- 金融庁・日銀・FDUAのガイドライン対応の実務ポイント

- セキュリティ・ハルシネーション対策の具体策

- AI導入を検討する金融機関向けの判断基準

銀行・金融機関でAI導入を検討している経営層・DX推進部門、あるいは金融業界のAI動向を把握したいビジネスパーソンに向けた内容です。

金融業界のAI導入はどこまで進んでいるか

出典: SMFG DX-link

金融業界のAI導入は、2024年から2025年にかけて「検討段階」から「実装段階」へ一気に移行しました。日本銀行が153の金融機関を対象に行った調査では、生成AIの利用率が前年の約3割から約5割に増加し、試行中を含めると7割超に達しています。

この急拡大の背景には、3つの要因があります。

1. 金融庁の「攻めのAI活用」姿勢

金融庁は2025年3月に「AIディスカッションペーパー(第1.0版)」を公表し、2025年6月には「AI官民フォーラム」を設立しました。2026年3月にはディスカッションペーパー第1.1版に更新しています。特筆すべきは、金融庁が「チャレンジしないリスク」(技術革新に乗り遅れるリスク)を明確に指摘している点です。規制強化ではなく、健全な利活用を後押しする姿勢を打ち出しています。

2. 業界ガイドラインの整備

金融データ活用推進協会(FDUA)は2024年8月に「金融生成AIガイドライン(第1.0版)」を公開し、2025年7月には第1.1版に更新しました。第1.1版ではAIエージェントに関する論点やガバナンス項目が新設され、事例数も8件から23件に拡充されています。

3. メガバンクの大規模投資が牽引

三菱UFJ・三井住友・みずほの3メガバンクグループは、いずれも数百億〜1,000億円規模のAI投資を表明。この動きが地方銀行にも波及し、業界全体の導入が加速しました。

銀行がAIを活用する7つの業務分野

銀行におけるAI活用は、特定の業務に集中するのではなく、幅広い分野に展開されています。現時点では「業務効率化」が最も普及しており、次いで「融資審査」「顧客対応」の順で導入が進んでいます。

業務分野 | AIの役割 | 期待される効果 | 代表的なツール・事例 |

|---|---|---|---|

業務効率化 | 稟議書作成、議事録要約、文書検索、社内FAQ | 年間数千〜数万時間の工数削減 | SMBC-GAI、AI-bow、GaiXer |

融資審査・与信判断 | AIスコアリング、過去データ分析、審査書類自動作成 | 審査時間の短縮、審査精度の向上 | NTTデータ「LITRON」、三菱総研「審査AIサービス」 |

顧客対応 | AIチャットボット、音声AIオペレーター、コールセンター支援 | 24時間対応、応対品質の安定化 | SMBC AIオペレーター、MOBI VOICE |

不正検知・AML | マネーロンダリング対策、振り込め詐欺検知、不正口座検出 | 検知精度の向上、被害の未然防止 | NEC AIリスク検知サービス |

資産運用 | ロボアドバイザー、パーソナライズされた運用提案 | 運用コスト削減、顧客満足度向上 | WealthNavi(預かり資産1.8兆円) |

リスク管理 | 市場リスク分析、信用リスク評価 | リスク予測の精度向上 | 各行独自開発モデル |

マーケティング | 顧客セグメント分析、商品提案の最適化 | 成約率の向上、離反防止 | Snowflake連携AI等 |

特に注目すべきは、融資審査のAI化です。京都銀行がNTTデータ「LITRON」を導入した事例では、稟議書の審査合格率が30%から95%に向上し、年間11,700時間の削減が見込まれています。融資審査は銀行業務の中でも工数が大きく、AIによる効果が出やすい領域といえます。

メガバンク3行のAI戦略を徹底比較

出典: MUFG公式サイト

MUFG(三菱UFJ)・SMFG(三井住友)・みずほの3メガバンクグループは、いずれもAIを経営戦略の柱に据えていますが、そのアプローチには明確な違いがあります。以下の比較表で全体像を把握できます。

メガバンク3行 AI戦略の横断比較

比較項目 | MUFG(三菱UFJ) | SMFG(三井住友) | みずほ |

|---|---|---|---|

AI投資規模 | 非公表(3行合計1,600億円の一角) | 生成AI特化500億円+デジタル全体1兆円 | 500〜1,000億円(3年間) |

AI人材目標 | 300人(2026年度) | 非公表 | 400人(2026年度) |

内部AIツール | AI-bow(ChatGPTベース) | SMBC-GAI(130万件の社内文書RAG) | みずほLLM(金融特化型・独自開発) |

主な外部提携先 | OpenAI・Sakana AI・LayerX | 日本IBM・日本総研 | ソフトバンク(SB Intuitions) |

象徴的な施策 | ChatGPT Enterprise全行員導入(約35,000人) | AI-CEO・24時間AIオペレーター | 頭取自らAIエージェント開発 |

顧客向けAI | 「emot」ブランドAIサービス群 | SMBC AIオペレーター(24時間音声対応) | AIアシスタント(資産運用相談) |

労働削減効果 | 月22万時間(試算) | 非公表 | 月4時間以上/人(面談記録AI) |

技術基盤の特徴 | 外部AIを積極導入(OpenAI) | RAGで社内データ活用を徹底 | 独自LLMで金融特化を追求 |

※投資額の比較は各社の開示基準が異なるため、単純な横比較には注意が必要です。SMFGの「1兆円」はデジタル全体、みずほの「500〜1,000億円」はAI特化の数値です。

以下、各行の戦略を詳しく見ていきます。

MUFG:OpenAIとの戦略提携でChatGPT Enterprise全行員導入

MUFGは「AI Nativeな組織」への変革を掲げ、外部AI技術の積極導入で先行しています。

2023年11月に独自開発の対話型AI「AI-bow」を全行展開したのに続き、2025年11月にはOpenAIと戦略的提携契約を締結。2026年1月からChatGPT Enterpriseを全行員(約35,000人)に本格導入しました。これは国内金融機関では最大規模の生成AI導入といえます。

さらに、AI基盤スタートアップのSakana AIと銀行業務特化型AIの共同開発(2025年5月〜)、LayerXとの戦略的パートナーシップによる法人向け提案業務の効率化(2025年9月〜)など、複数の外部連携を同時並行で進めています。

MUFGが試算する労働削減効果は月22万時間相当です。ただしこれは「試算値」であり、本番運用後の確定値ではない点に留意が必要です。

MUFGのアプローチの特徴: 独自開発よりも、OpenAIやSakana AIなど「最先端の外部AI」を素早く取り込むスピード重視の戦略です。

SMFG:130万件RAGと24時間AIオペレーターで実用化をリード

SMFGは「実用化の速さ」で他行をリードしています。

内部AIツール「SMBC-GAI」は2023年7月の全行展開後、2025年10月にRAG(検索拡張生成)機能を搭載。約130万件の社内文書を横断検索できるようになり、国内金融機関のRAG活用では最大級の規模です。

特に注目すべきは、2026年2月25日に提供開始した「SMBC AIオペレーター」です。生成AIによる24時間365日の電話顧客対応サービスで、利用者の口調に合わせた自然な対話を実現しています。日本総研・日本IBMとの共同開発で、金融機関の顧客対応を根本から変える取り組みといえます。

もうひとつユニークなのが「AI-CEO」です。2025年8月に導入された、中島達社長CEOの思考・発言パターンを再現するAIで、経営判断の補助ツールとして運用されています。

SMFGのアプローチの特徴: 社内データ活用(RAG)と顧客接点のAI化という「実務直結」路線で、生成AI特化の投資枠500億円を裏付けにしています。

みずほ:独自LLM開発で金融特化AIを追求

みずほは3行の中で最も「自前主義」の色が強い戦略をとっています。

2026〜2028年度の3年間で500億〜1,000億円のAI投資を計画し、AI開発専門人材を2026年度中に現在の2倍となる400人体制に拡大する方針です。

最大の特徴は「みずほLLM」の開発です。ソフトバンク傘下のSB Intuitionsが開発する「Sarashina」をベースに、金融専門用語や法規制を学習した金融特化型の大規模言語モデルを共同開発しています。外部サービスに依存せず、自行の業務に最適化したAI基盤を持つことを目指しています。

もうひとつ注目されるのが、加藤勝彦頭取が自らAIエージェントを開発しているという点です。来店予約サイトや取引先リサーチツールなど、現場で使える自律型エージェントとワークフロー型エージェントを頭取自身が手がけています。経営トップがAIの技術的な実態を理解していることは、全社的なAI推進において大きなアドバンテージです。

実務面では、「Wiz Create面談記録作成AI」が実証段階で一人あたり月4時間以上の業務削減効果を示しています。また、「みずほスマートビジネスローン」ではAIスコアリングによるオンライン完結型融資を提供しています。

みずほのアプローチの特徴: 独自LLMの開発で「金融特化AI」の内製化を追求する長期戦略。短期の導入スピードよりも、中長期の競争優位性を重視しています。

3行のアプローチから読み取れること

3行の戦略を俯瞰すると、以下の傾向が見えてきます。

- 外部AI活用型(MUFG): OpenAIなど最先端技術を素早く取り込む。導入スピードは速いが、外部サービスへの依存度が高い

- 実務直結型(SMFG): 社内データ活用と顧客接点のAI化に集中。ROIが見えやすい領域を優先

- 内製・特化型(みずほ): 独自LLM開発で長期的な競争力を追求。初期投資は大きいが、金融規制への対応力は高い

どのアプローチが「正解」かは現時点では判断できません。ただし、3行とも共通して「数百億円規模の投資」と「数百人規模のAI人材確保」に動いているという事実は、金融業界にとってAIがもはや「試しに使ってみる」段階を超えていることを示しています。

地方銀行のAI活用事例と定量効果

地方銀行のAI活用も着実に進んでいます。メガバンクのような大規模投資は難しいものの、特定業務に絞った導入で確かな効果を上げている事例が増えています。ここでは、定量効果が確認されている事例を中心に紹介します。

定量効果が確認された地銀事例

京都銀行:稟議書の審査合格率が30%→95%に

京都銀行は、NTTデータの融資稟議書作成AIサービス「LITRON」を2026年7月から導入予定です。先行する生成AI文書検索・回答機能は全従業員(約4,300人)に展開済みで、年間8,000時間の削減を実現しています。

融資稟議書作成AIでは、年間11,700時間の削減が見込まれています。さらに注目すべきは、AIが作成する稟議書の審査合格率が30%から95%に向上した点です。単なる時間削減だけでなく、書類の品質そのものが大幅に改善されています。

横浜銀行:電話応対で月67時間、融資業務で月8時間/人を削減

横浜銀行は、日本IBMと連携した融資先財務分析AIと、AI電話自動応答「MOBI VOICE」を導入しています。電話応対で月67時間、融資業務で月8時間/人の削減を達成し、年間では19,500時間の効率化が見込まれています。

ふくおかフィナンシャルグループ:融資稟議書作成を35%削減

ふくおかFGは2024年4月に「AI戦略グループ」を新設し、融資稟議書作成AIを導入しました。約12分で稟議書が完成するようになり、作成工数の35%削減を実現しています(報道ベース)。

七十七銀行:住宅ローン審査の判断を即時化

七十七銀行は、AI inside社との生成AI導入プロジェクトを進めるとともに、三菱総研の「審査AIサービス」で住宅ローン審査の効率化に取り組んでいます(2025年1月〜)。従来は数日かかっていた審査判断が即座に得られるようになりました。

その他の地銀事例一覧

銀行名 | 活用分野 | 取組内容 |

|---|---|---|

静岡銀行 | 営業高度化 | Snowflake・ブレインパッドと共同で生成AIチャットボット開発 |

栃木銀行 | 業務効率化 | 生成AI「GaiXer」で議事録要約・文案作成 |

群馬銀行 | 融資審査支援 | 過去データ検索・判断補助に生成AI活用 |

紀陽銀行 | コンタクトセンター | 生成AIを用いたFAQ自動応答機能 |

山陰合同銀行 | 顧客対応 | 有人チャット「MOBI AGENT」+「MooA」で応対履歴自動要約 |

北陸銀行・北海道銀行 | 問い合わせ・文書作成 | 生成AI活用の実証実験 |

地銀共同利用モデル:コスト分散でAI導入のハードルを下げる

地方銀行にとって、AI導入の最大のネックは「コスト」です。メガバンクのように数百億円の投資枠を確保できる地銀はほぼありません。

この課題に対する有力な解決策が、NTTデータ「地銀共同センター」の共助モデルです。参加行13行とともにAI活用の共同研究・実装を進めており、2026年度はAIを重点領域に位置づけています。融資をはじめとする専門業務のAIサービスを共同で開発・運用することで、1行あたりのコスト負担を大幅に抑えられます。

地銀にとっては、「自行単独で開発する」よりも「共同利用基盤に乗る」方が現実的なAI導入パスといえるでしょう。

金融AI活用で対応すべき規制・ガイドライン

銀行がAIを導入する際には、一般企業以上に規制・ガイドラインへの対応が求められます。現時点で押さえるべき主要な枠組みを整理します。

3つの主要ガイドライン

ガイドライン | 発行元 | 最新版 | 主なポイント |

|---|---|---|---|

AIディスカッションペーパー | 金融庁 | 第1.1版(2026年3月) | 金融分野のAI利活用に向けた論点整理。「チャレンジしないリスク」も重要なリスクと位置づけ |

金融生成AIガイドライン | FDUA | 第1.1版(2025年7月) | 「攻め」と「守り」の両面を整理。AIエージェントの論点追加、ガバナンス項目新設 |

金融機関における生成AIの利用状況とリスク管理 | 日本銀行 | 2025年9月 | 153機関調査。利用状況・リスク管理の実態把握。モニタリング・サイバー攻撃対策の改善を指摘 |

実務で対応すべき5つのポイント

1. 個人情報の取扱いルールを明確にする

銀行法・個人情報保護法の制約により、顧客データをそのまま外部AIに入力することはできません。オンプレミス環境での利用、データの匿名化処理、Azure OpenAI Serviceのような企業向け閉域サービスの活用など、データの出口を明確に定める必要があります。

2. ハルシネーション(事実に反する情報の生成)への対策

金融分野では、AIが生成した誤った数値や規制解釈が、そのまま顧客対応や融資判断に使われると重大な問題になります。RAGによる社内データ参照の徹底、人間によるダブルチェック体制の構築、出力結果のログ管理が不可欠です。

3. 説明責任(Explainability)の確保

AIの判断根拠を顧客や監督当局に説明できる体制が求められます。特に融資審査やAML(マネーロンダリング対策)でAIを活用する場合、「なぜその判断に至ったか」を人間が説明できなければなりません。

4. 利用状況のモニタリング体制

日本銀行の調査では、約50%の金融機関が「利用状況モニタリング」に改善余地があると指摘されています。誰が、いつ、どのようなデータをAIに入力したかを追跡できる仕組みが必要です。

5. AIエージェントの想定外動作への備え

FDUAガイドライン第1.1版で新たに追加された論点です。AIエージェントが自律的にタスクを実行する場合、人間が意図しない操作を行うリスクがあります。権限の制限、実行前の承認フロー、異常検知の仕組みを事前に設計しておく必要があります。

生成AIやAIエージェントの技術的な仕組みについて詳しく知りたい方は、「生成AIとは?仕組み・種類・活用例をわかりやすく解説」や「AIエージェントとは?できること・仕組み・主要ツールを整理」も参考にしてください。

セキュリティとハルシネーション対策の具体事例

銀行がAIを導入する際、最も懸念されるのが「セキュリティ」と「ハルシネーション」です。ここでは、具体的な対策事例を紹介します。

ソニー銀行:ハルシネーション抑制技術を特許出願

ソニー銀行は、生成AIのハルシネーション(事実に反する情報の生成)を抑制する独自技術を開発し、特許を出願しています。FAQデータを学習したAIが適切な回答テンプレートを提示する仕組みで、導入後は回答作成時間を50%以上短縮しました。

金融機関のように「1つの誤情報が顧客被害に直結する」業界では、このような技術的な対策が不可欠です。

SMBC-GAI:130万件RAGで精度を担保

SMBCの「SMBC-GAI」は、130万件の社内文書をRAG(検索拡張生成)で参照することで、AIの回答精度を高めています。社内規程・マニュアル・過去の事例など、自行の公式情報に基づいた回答を生成するため、一般的なLLMをそのまま使う場合と比べてハルシネーションのリスクが大幅に低減されます。

みずほLLM:金融特化で規制対応力を強化

みずほが開発中の「みずほLLM」は、金融専門用語や法規制を学習データに含めることで、金融分野特有の誤りを減らすアプローチをとっています。外部の汎用LLMでは対応しきれない金融規制の解釈や専門用語の正確な使用が期待されています。

金融犯罪対策:AI×不正検知の急務

銀行業界では、AI活用のもうひとつの重要なセキュリティ領域として「金融犯罪対策」があります。

- 2025年の特殊詐欺被害額は約1,414億円(前年比約2倍、過去最高)

- SNS型投資詐欺・ロマンス詐欺被害は1,827億円(前年比44%増)

こうした被害の急増を受け、NECなどがAI不正検知サービスを提供しているほか、全国銀行協会が不正利用口座情報の共有システムを2027年4月にリリースする予定です。SMBCもAML(マネーロンダリング対策)にAIを活用し、不正取引検知・詐欺被害の事前検知を推進しています。

AIのセキュリティリスクについてより広く知りたい方は、「生成AIのセキュリティリスクと対策を整理」もあわせてご覧ください。

銀行×AIの未来:AIエージェントと「無人銀行」構想

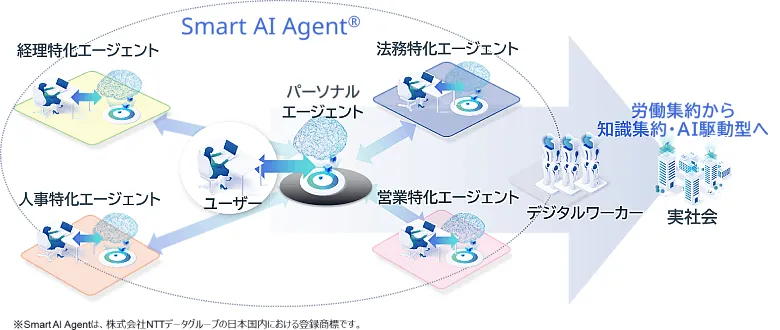

銀行のAI活用は現在、文書作成や検索といった「生成AIの基本的な活用」が主流ですが、次のステップとして「AIエージェント」の導入が視野に入っています。

NTTデータが示す3段階モデル

NTTデータは、金融業界のAI活用を以下の3段階で整理しています。

段階 | 内容 | 現状 |

|---|---|---|

ステップ1 | LLMによる文章作成(議事録要約、FAQ回答等) | 大半の銀行がこの段階 |

ステップ2 | RAGによる社内データ参照・精度向上 | メガバンク・一部地銀が移行中 |

ステップ3 | AIエージェントによる複数タスクの自律実行 | 構想・実験段階 |

ステップ3の「AIエージェント」とは、単に質問に答えるだけでなく、複数の業務を自律的に判断・実行するAIのことです。NTTデータの「Smart AI Agent」コンセプトでは、パーソナルエージェントと特化エージェントが協調動作し、将来的には「あらゆる業務を生成AIが担う無人銀行」の可能性にも言及しています。

すでに始まっているAIエージェントの取り組み

この「ステップ3」に向けた動きは、すでに始まっています。

- みずほ: 加藤勝彦頭取が自ら「自律型エージェント」「ワークフロー型エージェント」を開発。来店予約サイトや取引先リサーチツールなど、実務に使えるエージェントを構築

- SMBC: 「SMBC AIオペレーター」が24時間365日の電話対応を実現。利用者の口調に合わせた自然な対話は、従来のIVR(自動音声応答)とは次元の異なるサービス

- MUFG: 「emot」ブランドでAIコンシェルジュ、口座開設AI、家計相談のChatGPT連携を計画中

ただし、AIエージェントの本格導入には「想定外の動作リスク」「法的責任の所在」「顧客データの取扱い」など、まだ解決すべき課題が多く残っています。FDUAガイドライン第1.1版でもAIエージェントの問題点が整理されており、業界全体で慎重に議論が進められている段階です。

AIエージェントの仕組みや最新動向について詳しくは、「AIエージェントとは?できること・仕組み・主要ツールを整理」をご覧ください。

AI導入を検討する金融機関の判断基準

ここまでの事例を踏まえ、金融機関がAI導入を判断する際のポイントを、規模別に整理します。

こんな金融機関にAI導入は向いている

メガバンク・大手地銀(資産規模10兆円以上)

- 自行でAI開発チームを組成できる人材・予算がある

- 複数のAI施策を同時並行で推進したい

- 独自LLMの開発やOpenAI等との戦略提携を検討できる

- 例:MUFG・SMBC・みずほ・横浜銀行・ふくおかFG

中堅地銀(資産規模1〜10兆円)

- 特定業務(融資審査、コールセンター等)に絞ったAI導入を検討している

- NTTデータ等のパッケージサービスや共同利用モデルを活用したい

- 社内にDX推進部門があり、外部ベンダーとの協業体制を取れる

- 例:京都銀行・七十七銀行・静岡銀行

小規模地銀・信金・信組

- まずは社内業務効率化(議事録要約、FAQ等)から始めたい

- 地銀共同センターなどの共助モデルに参加してコストを分散したい

- 既存のSaaS型AIツール(Azure OpenAI Service等)を活用する

- 例:栃木銀行・紀陽銀行・山陰合同銀行

こんな場合はAI導入を急がない方がよい

- 基幹システム(勘定系)の更改を控えている場合: AI統合には基幹システムとの連携が必要。更改前に無理にAIを入れると二重投資になるリスクがある

- 情報セキュリティ体制が未整備の場合: AIの利用ルール・モニタリング体制がないまま導入すると、個人情報漏洩や不正利用のリスクが高まる

- 経営層のAIリテラシーが低い場合: 現場のPoC(概念実証)だけでは全社展開に至らない。経営判断としてのAI戦略がなければ投資が無駄になりやすい

- 「AIを入れること」自体が目的になっている場合: 解決すべき業務課題が不明確なまま導入しても、効果測定ができず形骸化する

段階的な導入ステップ(推奨)

ステップ | 内容 | 期間目安 | コスト感 |

|---|---|---|---|

1. 社内業務効率化 | 議事録要約、文書検索、FAQ対応 | 3〜6ヶ月 | 月額数十万〜数百万円 |

2. 特定業務のAI化 | 融資稟議書作成、コールセンター支援 | 6〜12ヶ月 | 数千万〜数億円 |

3. 顧客接点のAI化 | AIチャットボット、音声AI対応 | 12〜18ヶ月 | 数億円〜 |

4. AIエージェント・自律化 | 複合業務の自動化、パーソナライズ | 18ヶ月〜 | 数十億円〜 |

多くの金融機関にとって、まずはステップ1の「社内業務効率化」から始めるのが現実的です。成果を示してから次のステップに進むことで、経営層や現場の理解を得やすくなります。

よくある質問(FAQ)

Q. 銀行のAI導入コストはどのくらいか?

メガバンクは数百億〜1,000億円規模の投資を計画していますが、地方銀行の場合は共同利用モデルやSaaS型サービスの活用で大幅にコストを抑えられます。社内業務効率化ツールの導入であれば、月額数十万〜数百万円程度から始められるケースもあります。

Q. 生成AIのハルシネーションは金融業務で問題にならないか?

現時点で最も有効な対策は「RAG(検索拡張生成)」の活用です。SMBCのSMBC-GAIのように、社内文書を参照させることで、AIの回答を自行の公式情報に基づいたものに限定できます。また、ソニー銀行のように独自のハルシネーション抑制技術を開発し、特許出願している事例もあります。いずれにしても、AIの出力を人間が確認するダブルチェック体制は必須です。

Q. 金融庁はAI活用に前向きか、規制強化の方向か?

現時点では「前向き」です。金融庁は「チャレンジしないリスク」を重要なリスクとして位置づけ、AI活用を後押しする姿勢を明確にしています。2025年6月に設立した「AI官民フォーラム」でも、規制強化ではなく官民対話を通じた健全な利活用の促進を目指しています。ただし、今後のディスカッションペーパー更新で方針が変わる可能性はあるため、継続的なウォッチが必要です。

Q. 地方銀行でもAI導入は可能か?

横浜銀行、京都銀行、ふくおかFGなど、すでに定量効果を上げている地銀事例は複数あります。特にNTTデータの「地銀共同センター」のような共助モデルを活用すれば、1行あたりのコスト負担を抑えながらAI導入を進められます。まずは社内業務効率化(議事録要約、文書検索等)から始めるのが現実的なアプローチです。

Q. AIによって銀行員の仕事はなくなるのか?

現時点では「なくなる」というより「変わる」という表現が適切です。AIが得意とするのは定型的な文書作成、データ分析、パターン認識などであり、顧客との信頼構築、複雑な判断を要する融資審査の最終決定、コンプライアンス判断などは引き続き人間が担う領域です。ただし、AI活用が進むにつれて「AIを使いこなせる行員」と「そうでない行員」の間でスキル格差が広がる可能性はあり、リスキリングの重要性は高まっています。

まとめ

金融・銀行業界のAI活用は、2026年時点で「導入するかどうか」ではなく「どう導入するか」のフェーズに入っています。

押さえておくべきポイント:

- メガバンク3行はそれぞれ異なるアプローチでAI戦略を推進中(外部活用型・実務直結型・内製特化型)

- 地方銀行でも融資審査や業務効率化で年間数千〜数万時間の削減効果が実証されている

- 金融庁・FDUA・日銀のガイドラインに沿ったリスク管理体制の整備が必要

- AIエージェントによる業務自律化は次のステップとして注目されているが、まだ実験段階

- 規模に応じた段階的な導入が現実的。小規模行は共同利用モデルの活用が有効

AI導入を検討中の金融機関にとって重要なのは、「最先端の事例を追うこと」ではなく「自行の課題に合ったAIの使い方を見つけること」です。まずは社内業務効率化から始め、効果を確認しながらステップアップしていくことをおすすめします。

生成AIツール全般の比較・選び方については、「生成AIツールおすすめ比較|用途別の選び方を整理」もあわせてご覧ください。AIエージェントの最新動向は「AIエージェントおすすめ比較」で整理しています。

この記事の著者

AI革命

編集部

AI革命株式会社の編集部です。最新のAI技術動向から実践的な導入事例まで、企業のデジタル変革に役立つ情報をお届けしています。豊富な経験と専門知識を活かし、読者の皆様にとって価値のあるコンテンツを制作しています。

関連記事

Claude Code活用事例7選|非エンジニアの業務自動化パターンを解説【2026年最新】

2026/04/13

運輸・物流のAI活用事例20選|配送最適化・倉庫自動化・ドローン配送の最前線【2026年最新】

2026/04/13

医療AIの活用事例15選|病院の導入メリット・課題・おすすめツールを解説【2026年最新】

2026/04/13

電力・エネルギーのAI活用事例|需給最適化・インフラ保全・再エネ管理の最前線

2026/04/12

通信・インフラのAI活用事例|ネットワーク最適化・障害検知・省電力化を国内4大キャリアの最新動向から解説

2026/04/12